De belastingen op een tweede verblijf aan de kust

Volgens de cijfers van CIB Vlaanderen kunnen we stellen dat onze kustgemeenten in de voorbije jaren 30% meer inkomsten uit belastingen op tweede verblijven ontvingen.

De laatste 10 jaar zijn deze belastinginkomsten zelfs meer dan verdubbeld, namelijk van 35 naar 66 miljoen euro, oftewel een stijging van maar liefst 87 %.

Onroerende voorheffing

Net zoals bij uw eerste woning, zal u ook onroerende voorheffing moeten betalen voor een tweede verblijf. Hoeveel belastingen u effectief zal moet betalen hangt af van de gemeente waarin het tweede verblijf gelegen is, alsook van enkele prijsfactoren. Zo wordt de basisheffing bepaald door het gewest, terwijl de gemeenten en provinciën zelf nog eens opcentiemen aan die basisheffing toevoegen.

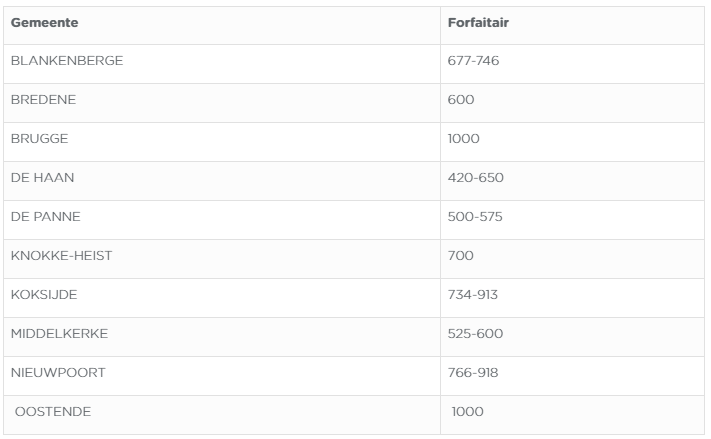

Gemeentebelastingen bij 2de verblijven aan de kust

In onderstaande tabel vindt u een overzicht van de bestaande gemeentebelastingen per kustgemeente, waaruit onder andere valt af te leiden dat Brugge en Nieuwpoort de hoogste belastingen heffen en dat De Haan en Middelkerke de eerder belastingvriendelijke steden zijn. Onderlinge verschillen schommelen tussen de 420-1000 euro per jaar. De stad Oostende besliste zelfs om het tarief meteen te verhogen naar het maximum van 1000 euro. Maar ook Blankenberge, Bredene, Knokke, Heist en Koksijde voorzien verdere automatische verhogingen van de tarieven.

Lokale belastingen

Naast eerder genoemde opcentiemen dient u ook nog lokale belastingen (taks tweede verblijf) te betalen. Hoeveel dat precies is, wordt door de gemeente zelf beslist. Afhankelijk van de gemeente waar het tweede verblijf gelegen is, kan die belasting erg variëren. Helaas wordt er bij de belasting op tweede verblijven amper rekening gehouden met de grootte en de waarde van het pand. Zo betaalt iemand met een studio evenveel als de eigenaar van een penthouse. Alleen in De Panne, Koksijde, Middelkerke en Nieuwpoort wordt het tarief aangepast naargelang het woningtype en/of de oppervlakte van het tweede verblijf.

Daarnaast innen sommige kustgemeenten ook nog een forfaitaire milieubelasting. Indien u weinig in uw tweede verblijf spendeert, riskeert u overigens nog eens een leegstandtaks. Een pand wordt enkel als leegstaand beschouwd wanneer zij gedurende tenminste 12 opeenvolgende maanden niet effectief gebruikt wordt in overeenstemming met de woonfunctie. Niet onbelangrijk om te vermelden is ook dat een tweede verblijf ook aangeven moet worden in uw persoonlijke belastingaangifte.

Herlees hier het integrale artikel.

Bron: zimmo.be